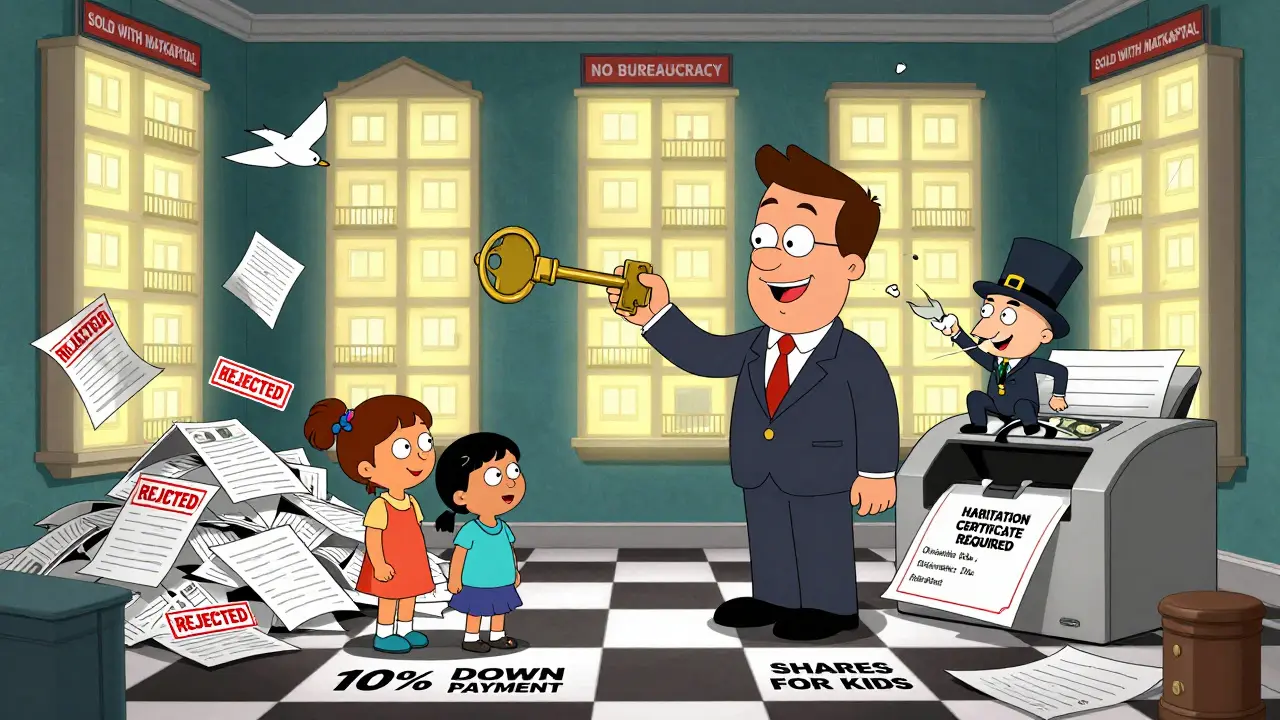

В 2025 году купить квартиру в новостройке с помощью материнского капитала стало проще, но требует больше внимания к деталям. Если вы родили второго или последующего ребенка после 2020 года, вы получили сертификат на материнский капитал - и это не просто бумага. Это реальные деньги, которые могут покрыть до 9% стоимости квартиры. В 2025 году размер маткапитала для второго ребенка - 912 162 рубля. Это не копейки. Но чтобы эти деньги дошли до застройщика, а не застряли в бюрократии, нужно знать правила - и не на словах, а на практике.

Что изменилось в 2025 году

С 1 января 2025 года вступили в силу новые правила, которые изменили всю логику покупки. Теперь без заключения о пригодности жилья для проживания Пенсионный фонд просто откажет в переводе средств. Это не формальность. Это обязательное требование, которое ввели, чтобы защитить семьи от квартир в незавершенных или небезопасных домах. Раньше можно было подать документы, даже если дом строили - теперь нет. Объект должен быть сдан, с разрешением на ввод в эксплуатацию, с подписями Росреестра и МЧС. Если застройщик не предоставил этот документ - даже если вы уже внесли первый взнос, деньги не переведут.

Также с 1 февраля 2025 года маткапитал проиндексировали на 9,5%. Для семей, у которых второй ребенок родился в 2020 году или позже, сумма выросла с 847 тысяч до 912 тысяч рублей. Это значит, что вы можете приобрести квартиру дороже - но не настолько, чтобы не хватило первоначального взноса. Большинство банков требуют, чтобы вы внесли 10-20% от стоимости жилья своими деньгами. То есть, если вы хотите купить квартиру за 10 млн рублей, вам нужно иметь 1-2 миллиона на первоначальный взнос - и тогда маткапитал покроет почти 10% от общей суммы.

Почему новостройка - лучший выбор

Многие думают, что проще купить готовую квартиру на вторичном рынке. Но это не так. В новостройке вы получаете больше преимуществ. Во-первых, застройщики активно сотрудничают с банками и предлагают льготные ипотечные ставки - до 7-8% годовых, если вы используете маткапитал. Во-вторых, многие проекты дают скидки до 5-7% при оплате материнским капиталом. Например, в Москве застройщик «РБИ» предлагает бонус в 3% от стоимости, если семья использует сертификат. В регионах, где средняя цена квартиры - 6,8 млн рублей, это может быть 200-300 тысяч рублей экономии.

Вторичка выглядит привлекательно, потому что можно сразу заселиться. Но там вы рискуете столкнуться с проблемами: квартира может быть в аварийном доме, не подходить под требования маткапитала, или у предыдущего собственника могут быть долги. В новостройке вы точно знаете, что дом новый, документы чистые, а жилье соответствует всем нормам. И главное - вы получаете квартиру, которую можно оформить сразу на всех членов семьи: на себя, супруга и детей. Это не просто юридическая формальность - это защита ваших прав.

Какие квартиры подходят

Не любая новостройка подойдет. Пенсионный фонд проверяет три вещи: объект должен быть жилым, расположен в России и иметь технический паспорт. Квартиры в коммерческих помещениях, студиях без отдельного санузла, в домах с неутвержденной планировкой - не подходят. Даже если застройщик говорит, что все в порядке, не верьте на слово. Проверяйте: есть ли у дома разрешение на ввод в эксплуатацию? Есть ли акт приемки от Росреестра? Есть ли заключение о пригодности для проживания? Без этого - отказ.

Также важно: квартира должна быть в доме, который уже сдан. Даже если дом почти готов, а разрешение не выдано - средства не переведут. Это частая ошибка. Люди заключают договор долевого участия, вносят деньги, а потом месяцами ждут, пока фонд одобрит. А потом получают отказ. Потому что дом еще не сдан. Не делайте эту ошибку. Выбирайте только те проекты, где уже есть разрешение на ввод в эксплуатацию - даже если вы планируете заселиться через полгода.

Какие документы нужны

Список документов прост, но строгий. Ничего лишнего, но все обязательное:

- Паспорта родителей

- Свидетельства о рождении детей

- Сертификат на материнский капитал (электронный или бумажный)

- Договор долевого участия (ДДУ) с застройщиком

- Заключение о пригодности жилья для проживания

- Согласие супруга (если вы не в браке - не нужно)

- Заявление в Пенсионный фонд

Если вы берете ипотеку - добавьте еще: договор с банком, выписку по счету, справку о доходах. Все это подается через МФЦ или портал Госуслуг. Главное - не забудьте про обязательное требование: квартира должна быть оформлена в собственность всех членов семьи. Это значит: вы, ваш супруг, и все дети - каждый получает долю. Обычно это 1/4 на каждого. Если у вас трое детей - на каждого по 1/6, на вас и супруга - по 1/6. Без этого документа Пенсионный фонд не перечислит деньги. Органы опеки проверяют это перед сделкой. Если вы не оформите доли - сделку не зарегистрируют.

Как проходит перечисление денег

Средства маткапитала не идут напрямую застройщику. Они сначала попадают на счет Пенсионного фонда, а уже оттуда - на счет застройщика. Это защищает вас. Если застройщик обанкротится, деньги не пропадут - фонд их вернет.

Процесс занимает до 30 рабочих дней с момента подачи заявления. После одобрения - еще 5 дней на перевод. Всего - до 35 дней. Это не мгновенно. Но если вы подаете документы в начале месяца, а не в конце, шансы на быстрое одобрение растут. Проверяйте статус заявления на сайте ПФР или в личном кабинете Госуслуг. Если через 40 дней ничего не происходит - звоните в фонд. Часто причина - не хватает одного документа. Например, заключение о пригодности не подписано печатью, или в ДДУ не указано, что квартира будет оформлена в долевую собственность.

Что делать, если отказали

Отказ - не приговор. В первом квартале 2025 года около 15% заявителей получили отказ. Причины чаще всего одни и те же:

- Нет заключения о пригодности жилья

- Квартира не оформлена на всех членов семьи

- Дом еще не сдан

- Документы поданы с ошибками (например, неверный номер сертификата)

Если вы получили отказ - не паникуйте. Запросите письменное объяснение. В нем всегда пишут, почему. Скорее всего, вам нужно просто доделать один пункт. Например, попросить застройщика выдать новое заключение с печатью. Или переоформить ДДУ. После исправления - подаете заново. И не забудьте: вы можете подать заявление повторно. Никто не отнимает ваше право. Просто нужно делать это правильно.

Сколько можно реально купить

С маткапиталом в 912 тысяч рублей вы не купите пентхаус. Но вы можете купить квартиру в новостройке в регионах за 6-8 млн рублей. В Москве и Санкт-Петербурге - за 10-12 млн. Средняя стоимость квартиры, купленной с маткапиталом, в Москве - 12,5 млн рублей. Это значит, что сертификат покрывает около 7-8% от цены. Но это 7-8% - без вашего вклада. А если вы внесете 10% первоначального взноса - вы получаете квартиру почти за свои деньги, а государство доплачивает остальное.

Например: семья в Казани купила двухкомнатную квартиру за 7,2 млн рублей. Первый взнос - 720 тысяч (10%). Остальное - ипотека. Маткапитал в 912 тысяч рублей покрыл не только остаток ипотеки, но и часть процентов. В итоге - ежемесячный платеж снизился на 15 тысяч рублей. Это не мечта. Это реальность в 2025 году.

Что ждет в будущем

Программа материнского капитала продлена до 2030 года. В 2026 году ее размер увеличится до 706 тысяч рублей для первого ребенка и до 938 тысяч для второго. В 2027 - еще выше. Это значит, что в ближайшие годы покупка жилья с маткапиталом станет еще выгоднее. А застройщики уже готовятся: в 2025 году почти 60% крупных девелоперов в России запустили специальные программы для семей с детьми - беспроцентные рассрочки, скидки, бесплатная юридическая поддержка.

Тренд ясен: государство хочет, чтобы семьи с детьми жили в новых, безопасных домах. И оно готово платить за это. Главное - не упустить момент. Если вы уже имеете сертификат - действуйте. Не ждите, пока цены вырастут еще больше. И не пытайтесь сэкономить на документах. Один пропущенный штамп - и месяц потрачен впустую. Лучше потратить неделю на проверку - чем год на исправление ошибок.

Можно ли использовать материнский капитал на первый ребенок?

Да, если ребенок родился или был усыновлен с 2020 года. С 2020 года материнский капитал начали выдавать и за первого ребенка. Размер - 690 266 рублей. Для второго - 912 162 рубля. Если у вас двое детей, и второй родился в 2021 году, вы получаете 912 тысяч - даже если первый родился в 2018 году.

Можно ли купить квартиру в новостройке без ипотеки?

Да, но только если вы можете доплатить оставшуюся сумму сразу. Материнский капитал не выдают наличными. Он переводится застройщику только после регистрации сделки. То есть, если вы хотите купить квартиру за 1 млн рублей, а маткапитал - 912 тысяч, вам нужно внести 88 тысяч собственных денег. Без ипотеки это реально, если у вас есть накопления. Но большинство семей используют ипотеку - потому что разница в цене слишком большая.

Что делать, если застройщик обанкротился?

Если дом не сдан, а застройщик обанкротился - деньги маткапитала не пропадают. Они остаются на счете Пенсионного фонда. Вы можете подать заявление на возврат средств и получить их обратно. Потом выбрать другого застройщика и подать документы заново. Важно: не подписывайте договор с неаккредитованными застройщиками. Только те, кто есть в реестре Ассоциации региональных девелоперов. Иначе рискуете остаться без денег и без квартиры.

Нужно ли платить налог с материнского капитала?

Нет. Материнский капитал - это государственная выплата, не облагаемая налогом. Даже если вы продаете квартиру, купленную с его помощью, налог платить не нужно, если вы владели ею более трех лет. А если продаете раньше - налог начисляется только на сумму, превышающую 1 миллион рублей (стандартный вычет для недвижимости).

Можно ли использовать маткапитал на покупку доли в квартире?

Да, если это доля в жилом помещении, оформленном в собственность всех членов семьи. Например, вы покупаете 1/2 квартиры у родителей, а другую половину - у застройщика. Главное - чтобы после сделки все дети имели доли. И чтобы квартира была пригодна для проживания. Нельзя покупать долю в коммунальной квартире или в доме, где нет санузла. Пенсионный фонд это не одобрит.

Yana rodriguez

декабря 16, 2025 AT 22:45Ого, а я думала, что маткапитал - это просто бумажка, которую никто не хочет принимать 😅 Ну вот, теперь поняла: если не проверишь разрешение на ввод - ты как в кино, где герой бежит, а дверь за ним хлопнулась 🤦♀️ Спасибо за разбор, реально помогло! А то вчера застройщик говорил: "У нас всё в порядке, просто ПФР тормозит" - а оказалось, у них нет даже подписи МЧС 😱

Сергей Журавлев

декабря 18, 2025 AT 12:08Интересно, что государство теперь требует не просто документы, а именно заключение о пригодности. Это как если бы ты хотел купить машину, а тебе сказали: "Да, она ездит, но надо, чтобы механик из ГИБДД подтвердил, что она не развалится на трассе". С одной стороны - защита, с другой - бюрократия, которая растягивает всё на месяцы. Но, в целом, логика есть. Главное - не торопиться. Жизнь не на стартовой линии, а в долгой гонке.

Алексей Албоне

декабря 19, 2025 AT 23:06Уважаемые соотечественники, обращаю ваше внимание: использование материнского капитала - это не только право, но и ответственность. Вы не просто получаете деньги - вы получаете инструмент для формирования стабильного будущего вашей семьи. Не экономьте на юридических проверках. Не соглашайтесь на "просто подпишите тут". Каждая подпись - это защита ваших детей. Пенсионный фонд не враг - он ваш партнер, если вы действуете по правилам. Соберите документы, проконсультируйтесь с МФЦ, убедитесь, что дом сдан - и тогда вы не просто купите квартиру, вы построите фундамент для жизни. Удачи вам!

Vlad Kaminski

декабря 21, 2025 AT 19:58БРО, это же КРУТО!!! 🚀 Я только что купил квартиру в Казани с маткапиталом - и да, ежемесячный платеж упал на 15к! 💸 Застройщик дал скидку 5% + ПФР перевел всё за 28 дней! 🤩 Даже не думал, что так легко можно уйти от ипотеки! Ребята, не бойтесь - если вы сделаете всё по инструкции, всё сработает! Проверено на себе! 🙌

Дмитрий Герасимчук

декабря 22, 2025 AT 20:40Спасибо за подробный разбор. Особенно ценно, что упомянули про долевую собственность - многие забывают, что без оформления долей на детей сделку не зарегистрируют. Я сам недавно проходил это: сначала думал, что достаточно просто указать детей в ДДУ, а потом выяснилось - нужно именно оформить доли в Росреестре до подачи заявления в ПФР. Просто один штамп, а целый месяц потерял. Теперь понимаю: если хочешь сэкономить время - начни с проверки документов у юриста. Не на словах, а на деле.