Вы взяли ипотеку и думаете, что переплата - это просто проценты по кредиту? Пора пересмотреть это представление. Большинство заемщиков ошибаются - они считают переплату по формуле: ежемесячный платеж умножить на срок, минус сумму кредита. Но так вы получите только базовую переплату. Реальная сумма, которую вы отдаете банку, включает еще страховые взносы, комиссии, скрытые платежи и даже изменения в ставке, если вы отказались от добровольного страхования. И это может быть на 20-30% больше, чем вы думали.

Что входит в реальную переплату?

Реальная переплата - это не только проценты. Это всё, что вы платите сверх основного долга. Включает:

- Проценты по кредиту - то, что видно в графике платежей;

- Обязательное страхование недвижимости - 0,3-1% от стоимости квартиры в год;

- Страхование жизни и трудоспособности - 0,4-1,5% от суммы кредита в год (даже если вы его не оформляли, но получили льготную ставку - это тоже стоит денег);

- Комиссии за выдачу кредита - от 0 до 1% от суммы;

- Ежегодная комиссия за обслуживание счета - от 300 до 3000 рублей;

- Дополнительные сборы - например, комиссия за эскроу-счет при покупке квартиры у застройщика (0,1% от суммы кредита в Сбербанке с 2024 года);

- Рост ставки при отказе от страхования - если вы отказались от добровольного страхования, банк может повысить ставку на 0,5-1,5 п.п., что увеличивает переплату на миллионы рублей.

По данным Ассоциации российских банков, до 35% заемщиков вообще не учитывают страховки и комиссии при выборе ипотеки. В результате они думают, что переплата - 1 миллион рублей, а на деле выходит 1,2-1,3 миллиона. Разница в 20-30% - это не мелочь. Это может быть стоимость новой машины или годовая зарплата.

Простой пример: как выглядит реальная переплата

Представьте, вы берете ипотеку на 6,4 миллиона рублей на 30 лет под 10,5% годовых. Базовая переплата по калькулятору банка - 14,7 миллиона рублей. Это выглядит страшно, но не полная картина.

Теперь добавим:

- Стоимость квартиры - 8 миллионов рублей;

- Страхование имущества - 0,7% в год (56 000 рублей в первый год);

- Страхование жизни - 1% от суммы кредита в год (64 000 рублей в первый год);

- Ежегодная комиссия за обслуживание - 2000 рублей;

- Комиссия за выдачу кредита - 0,5% (32 000 рублей, разовая).

За 30 лет страхование имущества уменьшается, потому что долг снижается. Но в среднем вы платите около 192 000 рублей в год на страховки и комиссии. Умножаем на 30 лет - получаем 5,76 миллиона рублей. Плюс разовая комиссия - 32 000 рублей. Итого: 5,792 миллиона рублей дополнительных расходов.

Теперь считаем реальную переплату: 14,7 млн (проценты) + 5,792 млн (страховки и комиссии) = 20,492 миллиона рублей. Это почти в три раза больше, чем сумма кредита. А вы думали, что переплачиваете 14,7 млн? Теперь понимаете, почему банк предлагает такую «низкую» ставку - потому что он зарабатывает на страхах и комиссиях.

Почему банковские калькуляторы обманывают

Калькуляторы на сайтах Сбербанка, ВТБ, Газпромбанка показывают только процентную переплату. Они не включают страхование, если оно не является обязательным. Даже если вы оформляете страховку через банк - она может не отражаться в расчете. Это не ошибка. Это закон. Банки не обязаны включать добровольные страховки в ПСК, если они не связаны с льготной ставкой. Но с 1 июля 2024 года это меняется - теперь даже добровольное страхование, дающее скидку на ставку, должно быть включено в полную стоимость кредита. Но до сих пор многие банки не обновили интерфейсы.

Если вы смотрите на калькулятор и видите ставку 8,9% - это не значит, что вы платите 8,9%. Это может быть 10,4%, если вы отказались от страхования жизни. А если вы его оформили - ставка 8,9%, но вы платите 100 000 рублей в год на страховку. Какой вариант выгоднее? Нужно считать.

Как правильно рассчитать реальную переплату

Вот пошаговый метод, который использую профессионалы:

- Рассчитайте базовую переплату - используйте формулу: (ежемесячный платеж × количество месяцев) - сумма кредита. Возьмите данные из графика платежей в кредитном договоре.

- Определите страховые платежи - сложите все страховые взносы за весь срок. Для имущественного страхования: в первый год - 0,7% от стоимости квартиры, каждый следующий год - 0,7% от остатка долга. Это не фиксированная сумма. Если вы платите дифференцированными платежами, страхование уменьшается каждый месяц. Используйте Excel или специализированный калькулятор, например, на сайте Raiffeisen.ru - там можно вручную добавить страховые платежи.

- Учтите все комиссии - найдите в договоре все пункты: «комиссия за выдачу», «обслуживание счета», «эскроу», «перевод средств», «досрочное погашение». Сложите все одноразовые и ежегодные. Не забудьте про «непредвиденные» - например, комиссия за изменение условий страхования.

- Просчитайте риски роста ставки - если вы отказались от страхования жизни, уточните, на сколько увеличилась ставка. Добавьте разницу в переплату. Например, если ставка выросла с 8,5% до 10%, а срок 25 лет - это плюс 2,5 миллиона рублей переплаты.

- Учтите инфляцию - деньги дешевеют. 100 000 рублей через 10 лет - это не то же, что 100 000 сегодня. Если вы хотите понять реальную нагрузку, приведите будущие платежи к текущей стоимости. Используйте прогноз инфляции - Минэкономразвития ожидает 4-5% в год. Это не обязательно для расчета, но дает понимание, насколько вы реально переплачиваете в «реальных» рублях.

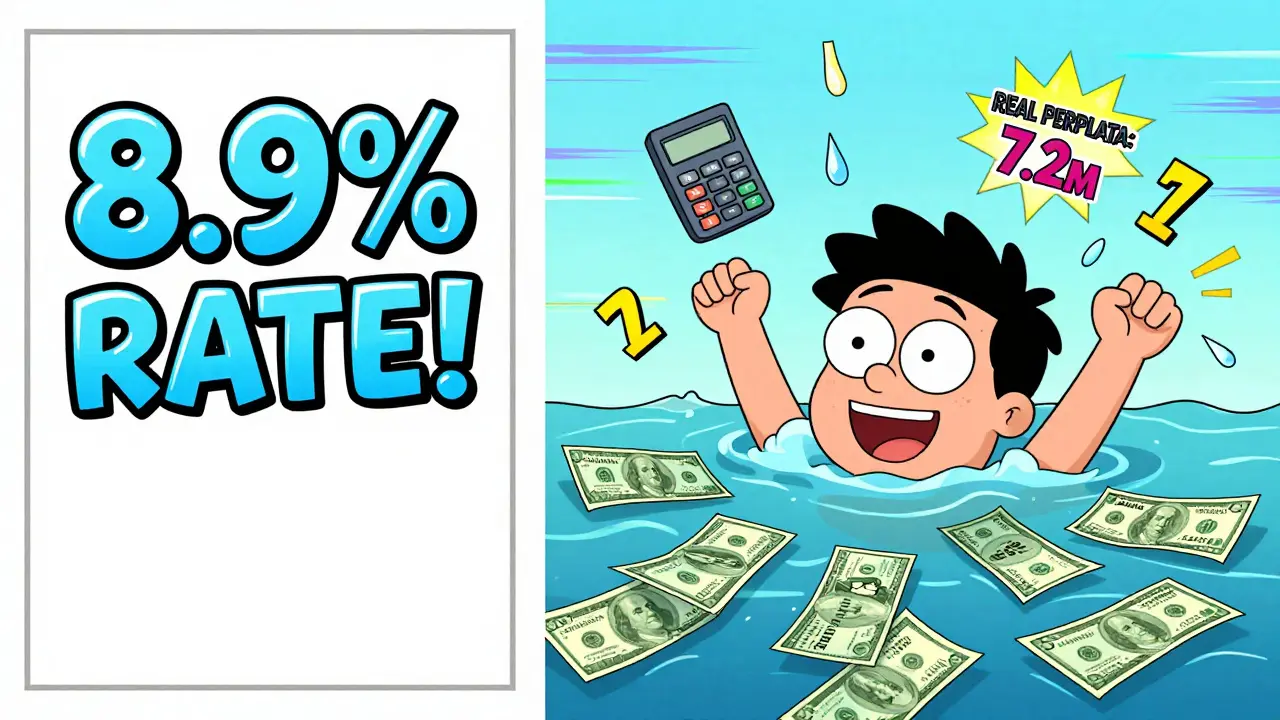

Пример от заемщика с форума banki.ru: ипотека 4,5 млн на 25 лет под 8,9%. Базовая переплата - 5,8 млн. Страховки и комиссии - 1,4 млн. Реальная переплата - 7,2 млн. Разница - 24%. Это не ошибка. Это реальность.

Скрытые ловушки, о которых молчат

Есть три самые опасные ловушки:

- Увеличение страховых тарифов - в 28,7% договоров есть пункт, что банк может повысить страховку в одностороннем порядке. Если вы купили квартиру в регионе с высоким риском пожара или наводнения - страховка может вырасти на 30-50% через 3-5 лет.

- Кросс-продажи - вам предлагают «бесплатную» страховку, но она включает дополнительные услуги: юридическое сопровождение, консультации, даже членство в клубе. Это не бесплатно. Это цена, которая уже заложена в ставку или в сумму страхования. Потребительский омбудсмен Татьяна Никитина предупреждает: такие схемы могут добавить до 15% к переплате.

- Страховка в другом банке - если вы оформили страховку не через банк, а в другой компании, банк может потребовать переподписывать договор, ввести дополнительные условия или даже повысить ставку. Уточните в договоре, какие страховщики допустимы. Некоторые банки не принимают страховки от СОГАЗ, ВТБ Страхование и других крупных компаний - только своих дочерних структур.

Что меняется в 2025-2026 годах

С 2025 года в России вводится единый стандарт раскрытия информации о реальной переплате. Банки обязаны будут показывать не только ПСК, но и детальный разбор: сколько вы платите на страховки, сколько на комиссии, как меняется сумма через год. Это должно снизить количество жалоб - сейчас 22,4% всех жалоб в Роспотребнадзоре связаны именно с несоответствием расчетов.

Также растет финансовая грамотность. По прогнозу АИЖК, к 2026 году 65% заемщиков будут самостоятельно рассчитывать реальную переплату. Уже сейчас онлайн-калькуляторы с учетом страховок - не роскошь, а необходимость. Сайты вроде Raiffeisen.ru, DomClick и Sberbank Ипотека начали внедрять такие функции. Но если вы не видите поля для ввода страховых платежей - это повод искать другой банк.

Что делать, если вы уже взяли ипотеку

Если вы уже в долгах - не паникуйте. Сделайте три шага:

- Скачайте график платежей и кредитный договор. Найдите все пункты про страховки и комиссии.

- Посчитайте, сколько вы уже заплатили на страховки и комиссии за последние 1-2 года.

- Сравните с тем, что вам обещали при оформлении. Если есть расхождение - требуйте разъяснений. Если банк не может объяснить - пишите жалобу в ЦБ РФ или Роспотребнадзор.

Если вы платите больше, чем должны - вы имеете право на возврат переплаты. По закону №353-ФЗ, банк обязан предоставлять полную информацию. Если не сделал - это нарушение.

Как не попасть в ловушку в будущем

Вот простые правила:

- Никогда не доверяйте калькулятору банка - всегда пересчитывайте вручную.

- Всегда спрашивайте: «Какая будет ставка, если я не буду страховать жизнь?» - и запишите ответ.

- Проверяйте, какие страховщики допустимы - не соглашайтесь на «только нашу страховку».

- Сравнивайте не только ставки, но и полную стоимость кредита - она должна быть в договоре в отдельной таблице.

- Не подписывайте договор без анализа всех дополнительных платежей - даже если вам говорят: «Это стандартно».

Ипотека - это не просто покупка квартиры. Это 15-30 лет финансовых обязательств. И если вы не знаете, сколько платите на самом деле - вы не контролируете свою жизнь. Вы платите банку, не понимая, за что.

Какая формула для расчета реальной переплаты по ипотеке?

Реальная переплата = (Ежемесячный платеж × количество месяцев) - сумма кредита + сумма всех страховых взносов за весь срок + сумма всех комиссий. Например: если вы платите 50 000 рублей в месяц 20 лет, сумма кредита - 8 млн, страховки - 1,2 млн, комиссии - 200 000 рублей, то реальная переплата = (50 000 × 240) - 8 000 000 + 1 200 000 + 200 000 = 5 000 000 рублей.

Обязательно ли страхование жизни при ипотеке?

Нет, по закону страхование жизни - добровольное. Но если вы его не оформите, банк может повысить ставку на 0,5-1,5 процентных пункта. Это может увеличить общую переплату на миллионы рублей - больше, чем стоимость страховки. Поэтому чаще выгоднее оформить страховку, чем платить выше ставку.

Можно ли отказаться от страхования имущества?

Нет, страхование недвижимости - обязательное. Банк требует его как залог. Без него вы не получите ипотеку. Исключение - только если вы уже полностью погасили кредит. Страховка нужна, чтобы банк не потерял деньги, если квартира сгорит или обрушится.

Почему страховка каждый год дорожает?

Потому что страховая компания пересматривает риски. Если вы сделали перепланировку, построили пристройку, или в районе выросли цены на ремонт - тарифы могут поднять. Также растут цены на материалы и услуги строителей. Это не махинация - это рыночный механизм. Но вы можете сменить страховщика, если найдете более дешевый вариант, если это разрешено в договоре.

Как проверить, что банк не скрывает комиссии?

В договоре должен быть приложение - «Расшифровка полной стоимости кредита». Там перечислены все платежи: проценты, страховки, комиссии, штрафы. Если такого приложения нет - требуйте его. Если банк отказывается - это нарушение закона №353-ФЗ. Также проверьте выписки по счету: если вы видите платежи, которые не обсуждали - сразу звоните в банк и требуйте объяснений.

sergei Mishin

декабря 15, 2025 AT 15:23Бля, я думал, что переплачиваю 1,5 млн... А оказалось - 20 миллионов? 😱 Это же как взять кредит на машину, а потом узнать, что ещё и за бензин, шины и парковку отдельно платить надо. Банки - это не кредиты, это лотерея, где выигрыш - твой долг до пенсии. 🤡

Александр Артамонов

декабря 17, 2025 AT 05:05Это не ипотека - это государственный арест! Всё это - западная финансовая машина, которая выжимает русского человека до последней копейки! Комиссии? Страховки? Это не рынок - это колониальная эксплуатация! И да - если вы не защищаете себя от этих хитростей - вы сами виноваты! 🇷🇺

Marina Smirnova

декабря 17, 2025 AT 18:39О, боже... Я тут сижу, смотрю на свою ипотеку, и понимаю - я вообще не понимаю, за что платила эти 5 лет. 😔 А банк мне всё время говорил: "Это стандартно, ничего страшного"... Стандартно? Стандартно - это когда тебя обманывают с улыбкой и в белом халате. 🤭

Маллаев Сафаралиевич

декабря 19, 2025 AT 00:58Спасибо за статью - реально помогло. Я только что пересчитал свою ипотеку и обнаружил, что страховка в 2023 году выросла на 40% без уведомления... Срочно пишу в ЦБ. 💪

Татьяна Милохова

декабря 20, 2025 AT 19:43Я понимаю, что это тяжело... Но, пожалуйста, не впадайте в панику. Это не приговор - это информация. У вас есть права. Вы можете требовать расшифровку, менять страховщика, пересчитывать платежи. Главное - не молчать. 💛

Artyom Poddubny

декабря 21, 2025 AT 16:27Вот вы все тут сидите и считаете миллионы... А я просто купил квартиру и сплю спокойно. Может, не надо так много думать? 😏

Михаил Латыпов

декабря 22, 2025 AT 09:33Статья исключительно важная. Многие не понимают разницы между ПСК и реальной переплатой. Рекомендую всем заемщикам: скачайте свой кредитный договор, найдите приложение с расшифровкой, сверьте с выписками. Это не сложно - и это ваша финансовая безопасность. Спасибо автору за конкретику.

Kirill Korlyakov

декабря 23, 2025 AT 08:48Вы забыли про штрафы за досрочное погашение! А они - до 5% от суммы! И это - в договоре, мелким шрифтом! И никто не предупреждает! Это же преступление!..

Лилия Юнусова

декабря 24, 2025 AT 11:58Я из Татарстана. У нас в республике есть специальные программы - если оформляешь страховку через местную компанию, ставка падает на 0,8%. Я сначала думал, что это маркетинг, но оказалось - это реально работает. Важно не слушать банк, а искать локальные возможности. И да - я не боюсь менять страховщика. Банк не может запретить, если это не в договоре. У меня всё по закону - и я сплю спокойно. 🌿